Where To Invest $100,000 And Still Sleep Well At Night

RomoloTavani

Is it a good time to invest?

In our book, every day in the year is a good day to invest for the long term because we cannot predict if the market is going up or down in the next week, month, or year. However, some valuation analysis (for specific security) should be undertaken to make sure that we are not overpaying too much. One should take caution, investing over a period of time rather than lump sum, to avoid investing just before a market crash.

As such, we like to stay invested in the market to the extent of 90 – 95%, most of the time. We believe the money left in cash earns very little returns that cannot even match the rate of inflation. Recently, the returns on cash (like money market funds or fixed deposits) have been higher, but so has the inflation. Now, inflation has cooled down somewhat, and the interest rates are likely to follow.

Retirements are long these days and can last as many as 30–35 years, sometimes more. The cost of living has gone up tremendously in the last few years. The only folks who have seen their savings grow and outpace the cost of living are the ones who have been fully (or almost fully) invested in the market.

Why do we need hedging?

Markets are inherently volatile, and that is also one of the reasons why investing in stocks can be profitable. But that also means that investing in broad markets can be a tough ride, with many ups and downs regularly. Obviously, no one would mind the upcycles, but so many investors are not cut out for the down cycles, especially the ones with deep draw-downs.

Retirees or near-term retirees also have other problems with volatility and boom-and-bust cycles, known as “Sequence-of-Returns” risk. It is defined as the risk of large negative returns occurring in the initial few years of retirement or just a few years before your retirement. To provide an example, if someone retired in early 2000 (just before a 3-year-long correction started), they would have had a much tougher retirement than someone who retired in 2004 with the same initial savings amount.

Why not have bonds for hedging?

Sure, that is one way to do it. You could have a 60:40 stocks and bonds model (60% stocks, 40% bonds) or a 70:30 model for slightly lesser exposure to bonds. So, there is nothing wrong with it as such, but there are two small concerns with it, in our view. First, it does not always work out as intended and provides the necessary hedging against a drawdown. There are times when bonds can go down at the same time as stocks. One prime example was the year 2022 when both stocks and bonds lost value.

The second problem is the lower returns over a long period of time. Long-term testing can show that a 60:40 model would likely have 2% to 3% lower returns than a pure all-stock portfolio. Obviously, a 70:30 model will improve slightly on those returns.

Many retirees accept lower returns in exchange for higher safety and lower draw-downs to have peace of mind with their investments.

To overcome these two shortcomings, we suggest taking a look at our SWAN portfolio, which aims to achieve hedging with stock-like returns without incurring any ongoing costs.

How can we hedge without ongoing costs and without lowering returns?

Obviously, there are so many ways you can hedge your portfolio, but most of them come at a cost. That cost may look small at times, but it adds up over time and can reduce your long-term annual returns by 1 to 2 percentage points. That’s why we include a rotation strategy that we usually recommend for only a portion of the total portfolio (usually 1/3rd). This strategy can systematically move from an underperforming asset to an over-performing asset on a periodical basis (typically a month). Since trading costs are non-existent or very minimal these days, there is no cost to monthly switching. This strategy also tends to provide market-matching returns over the long term because it tends to stay in better-performing assets on a constant basis. It does not mean there will be no losses; there will be times when this strategy will lose significantly due to market whipsaws. But overall, it results in much lower draw-downs and above-average performance.

What is our SWAN Strategy?

Our SWAN strategy is very similar to our NPP (Near-Perfect Portfolio) strategy. They both deploy a minimum of three buckets, each bucket with unique goals. The only difference is in the capital allocation to three buckets, and one of the buckets differs between SWAN and NPP strategies. In this article, we will focus on the SWAN strategy.

Our SWAN strategy has the following goals:

- The strategy should provide at least 5% income on a reliable and consistent basis.

- In the long term, the strategy should provide total returns (when dividends are reinvested) that either match or exceed the returns of the S&P500.

- The strategy should provide low volatility and draw-downs that are at least 20% to 30% lower than the broader market.

Three Buckets of SWAN Strategy:

- Dividend Growth Investing or “DGI” Bucket.

- High-Income Funds Bucket.

- Rotational or Hedging Bucket.

(I) Dividend Growth Investing or “DGI” Bucket: (34% Allocation)

The purpose of this bucket is to invest in large-capitalized, stable, blue-chip, and dividend-paying companies. These companies should have a proven record of paying and increasing their dividend payouts for a considerable time (five years or more). This bucket would have ten companies (maximum 15), with one-third having a high-yield and moderate growth and another one-third having a relatively low yield but a much higher growth profile. The rest one-third would be somewhere in between. The overall average yield goal for this bucket would be roughly between 3.5% to 4.5%.

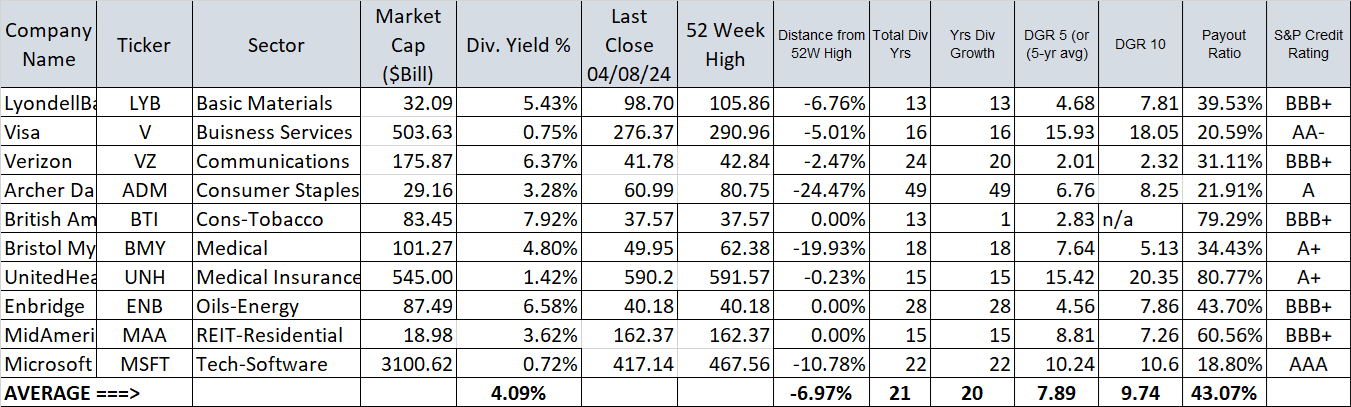

With the above goals in mind, we selected the following 10 stocks. Some of them may be a bit overvalued at this time and can be accumulated in multiple lots.

We selected 10 stocks from 8 different sectors and 10 industry segments, with an average yield of 4.09%; they are (LYB), (V), (VZ), (ADM), (BMY), (UNH), (ENB), (MAA), and (MSFT).

Table-1: DGI Bucket

{kind=link}

In the above table, three stocks, Visa, UnitedHealth, and Microsoft, have been included as having high growth but low yield. Furthermore, another three, Verizon, British American Tobacco, and Enbridge, have been included for high current yield but relatively low growth. The other four stocks are somewhere in between those two categories.

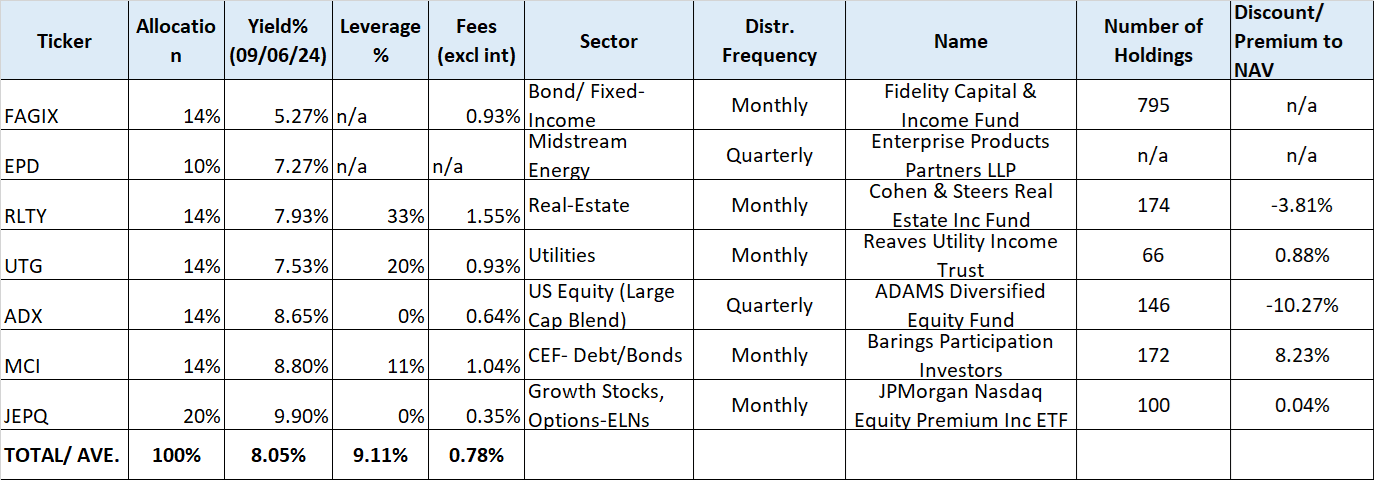

(II) High-Income Funds Bucket: (33% allocation)

The primary goal of this bucket is to provide a high yield in the range of 7% to 8% while still keeping the overall risk profile reasonably low. The secondary goal is to provide long-term total returns in the range of 10% when the dividends or distributions are reinvested.

With the above goals in mind, we selected the following six funds plus one MLP. These include 2 ETFs (Exchange-Traded funds), 4 CEFs (Closed-end funds), and 1 MLP (Master Limited Partnership). They are also diversified among bonds, real estate, energy, utilities, large-cap equity, and options income.

The funds are: (FAGIX), (EPD), (RLTY), (UTG), (ADX), (MCI), and (JEPQ).

Table-2: The High-Yield Fund Bucket

{kind=link}

Note: EPD is an MLP (Master Limited Partnership) and provides a K-1 (partnership income) instead of a regular 1099-DIV form. Please use due diligence.

(III) Rotational or Hedging Bucket: (33% capital allocation)

As the name suggests, the primary purpose of this bucket is to provide some level of hedging against deep corrections or recessionary periods. This bucket needs to do this without incurring any ongoing hedging costs, and also without compromising on long-term growth. These are some lofty goals, but they are still achievable.

To achieve the above goals, we will select five securities that represent many asset classes, which usually move in different directions based on the economic cycle we are in. So, the aim is to identify assets that have the most chance of going up in the immediate future and invest in them for the next month or a few months. This is called the “Rotation” strategy, and we will choose the monthly rotation.

Asset-diversified Rotational Bucket:

Table-3: List of five securities:

|

Name of the Security |

Symbol |

Asset-class |

|

Invesco QQQ Trust ETF |

(QQQ) |

High Growth Equity |

|

iShares 20+ Year Treasury Bond ETF |

(TLT) |

Long-duration Treasury |

|

SPDR Gold Shares ETF |

(GLD) |

GOLD |

|

Vanguard Materials ETF |

(VAW) |

Commodities |

|

Money-market fund — CASH |

n/a (depending on the Brokerage house) |

Liquid -Cash |

So, we will have securities representing Equities, Treasuries, Gold, Commodities, and Cash (could be money-market). Though this represents a host of varying asset classes, there will be times when all of them (except cash) will move in the same direction, but likely, that should not happen very frequently or long enough. At the same time, it is important to note that we will only own just the two best-performing assets at any given time, and not all of them.

Note: An example of a money market fund (paying market competitive interest rates) would be Fidelity Govt. Money Market Fund (SPAXX). Most brokerages offer similar funds. This will ensure that our cash earns some interest payments whenever it is left in the money-market fund.

Method: At the end of each month, we will compare the total return performance of each of the five securities (over the past three months) and select the best two. We will then invest 2/3rd (of the bucket capital) in the top-performing and 1/3rd in the 2nd best-performing security for a month. Every month, we will repeat this process.

Please note that VAW is a diversified material ETF that holds companies that produce or deal in commodities like aluminum, copper, industrial gases, gold, silver, steel, fertilizers, diversified metals, etc. However, being invested in commodities also adds to the volatility of this bucket while enhancing the performance to some extent. If you wish to have lower volatility, you could remove VAW from the list.

Backtested performance of the Rotational Bucket:

With the assets and the ETFs that we selected, we can perform backtesting by going back as much as Jan.2007. So, the backtest covers 17 plus years, from Jan. 2007 to Aug. 2024. It returned nearly 2 percentage points higher in annualized returns over the S&P500 over 17-plus years. However, more importantly, the volatility was lower in comparison to S&P500. It also resulted in less than 50% drawdown (-22% for the rotation model versus -51% from the S&P500). Now, this big difference in draw-downs happened during the 2008-2009 crisis. Furthermore, during the 2020 pandemic, the rotation model had just -6% drawdown compared to nearly -20% for the S&P500. In the year 2022, the difference was smaller, with the rotation model losing -19.7% compared to -24% for the S&P500.

Table-3A:

Author

**CAGR-Cumulative Annual Growth Rate.

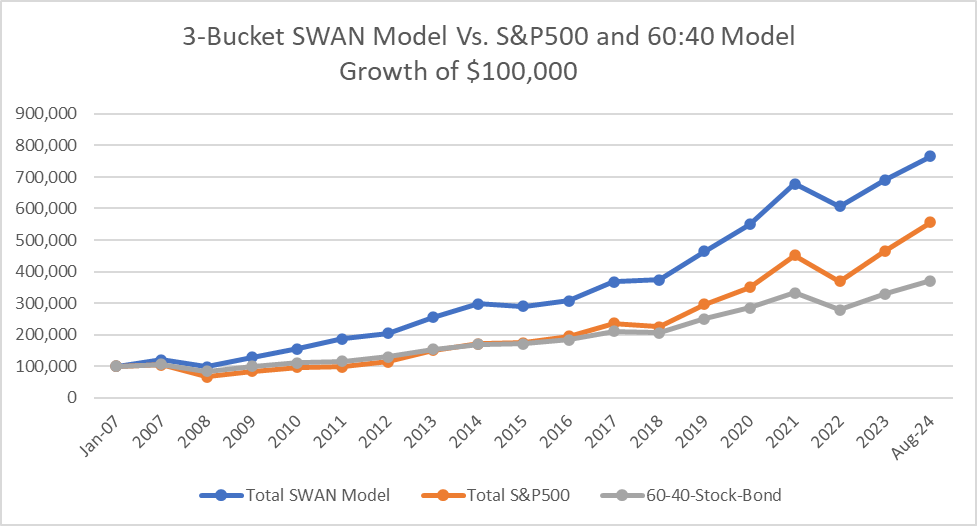

Performance of our SWAN portfolio Vs. 60:40 Bond portfolio:

Now that we have discussed the individual components of our portfolio, let’s see how this portfolio would have performed compared to a typical 60:40 stock/bond portfolio. We also include the S&P500 for comparison.

Chart-1:

{kind=link}

Note: A few securities did not have a history going back to 2007, so they were suitably replaced. For example, Visa was replaced by Mastercard (for the initial few years), and RLTY was replaced with its sister fund RQI.

As we can see, the 3-bucket system performed the best, followed by the S&P500 and then the 60:40 Stocks/Bonds model. More importantly, the 3-Bucket SWAN system had much lower draw-downs compared to the S&P 500. For example, the SWAN model only lost -18% in 2008, compared to -37% for the S&P500. Again, in 2022, the SWAN system lost only -10% compared to -18% and -16% for the S&P500 and 60:40 model, respectively.

Concluding Thoughts:

We have presented a complete portfolio that, once implemented fully, needs very little maintenance on the 2/3rd portion of the portfolio. The rest 1/3rd of the portfolio requires some attention and work on a monthly basis. We think it will be worth your time and effort. That said, the more passive and highly conservative investors could avoid this bucket (or allocate less) and hold more cash-like securities to provide some level of hedging. However, they may have to forego some of the returns that the rotation bucket can provide. Similarly, younger folks in the accumulation phase could allocate some capital (10% to 25%) to a high-growth bucket.