Wall Street Exclusive: Navigating September

JLGutierrez/E+ via Getty Images

“We can draw lessons from the past, but we cannot live in it.” –

Lyndon B Johnson

CURRENT MACRO VIEW

US economic activity remained solid in 1H24, although there has been some degree of slowing-most notably in the labor market (lower hiring rate, declining job vacancies, rising unemployment rate). The large downward revisions (-818k) to the jobs figures for the 12 months ending March 2024 should confirm that the labor market’s strength was overstated. While slower than expected, the revisions moved the monthly pace of job gains down to a still healthy monthly pace of 174k-a far cry from what we were told, but not forecasting a recession-like outcome.

While still elevated, inflation also moved in the right direction after the brief scare earlier this year. With consumers pushing back on price hikes and promotional activity increasing, further disinflation is likely. The point is that the economy is slowing, but it is not at risk of collapsing. So, the “growth scare” we experienced earlier this month has now transitioned back to a view that a soft landing still appears to be the most likely outcome.

We haven’t discussed the sentiment surveys much lately, but the recent recovery rally has pushed bullish sentiment as measured by the AAII Sentiment Survey back above 50%. Historically, this survey has served as a contrarian indicator as the forward 12-month performance for the S&P 500 is flat and positive 60% of the time, following bullish readings above 50% dating back to 1987. As we approach the election, bullish sentiment, softening economic data, weak seasonal patterns, and potential policy rhetoric will likely lead to equity volatility in the coming months.

Consistent with softening economic data and a material decline in interest rates, there has been a defensive tilt to performance over the last month as defensives (Healthcare, Utilities, Staples, and Real Estate) have outperformed the overall market. We’ve seen new highs forged in the Healthcare sector, and it remains one of my top defensive selections due to troughing EPS growth. It also has the most attractive price-to-earnings growth ratio of all sectors.

The FED

For over a year, policymakers have pondered when to start easing their interest rate policy stance. It appears the stars have aligned for investors. With cooler inflation, a slowing economy, and a questionable labor market, the first-rate cut is on the table next week.

The minutes of the recent FOMC meetings showed a ‘vast majority’ of Fed officials thought it would be appropriate to cut rates at the next meeting in September. They indicated that their emphasis switched from inflation to the potential downside risks to employment. With policymakers onboard with a rate cut on 9/18, the path forward becomes more about the destination and how officials cut rates to get there. Markets are priced for an aggressive and front-loaded easing cycle with four cuts this year and nine total through 2025, with the notion that the first cut could be 50 basis points.

Investors should be careful what they wish for. There have only been 14 rate-cutting cycles in history, so that is a small sample size. However, the data indicates that the equity market would rather see the Fed take the stairway down rather than jump into the elevator. Too much, too fast, can indicate an economy on the verge of collapsing. If we are now concentrating on the employment scene, it is probably time to start the easing cycle. I’m not in the camp that any of this will be a “game changer” for the market. As stated in earlier reports, no matter what the Fed does for the remainder of this year, it will not affect the economy until late 2025. In essence, this economy is on its own until then. Due to the wide disparity in platforms, the election results will determine the path of the economy and market as we enter 2025.

The good news is that the Fed has plenty of room to ease if needed. The bad news is that if they have to cut rates fast, the economy is deteriorating rapidly. Given the latest commentary from Chair Powell, the Fed has already announced they will act in September, and in my view, it will be a 25 basis point cut. Since the indices are flirting near new all-time highs, I wouldn’t be shocked to see the rate cut become a “sell the news” event. From there, the Fed will likely return to the “data dependent” jargon instead of laying out any further cutting plans.

The ELECTION

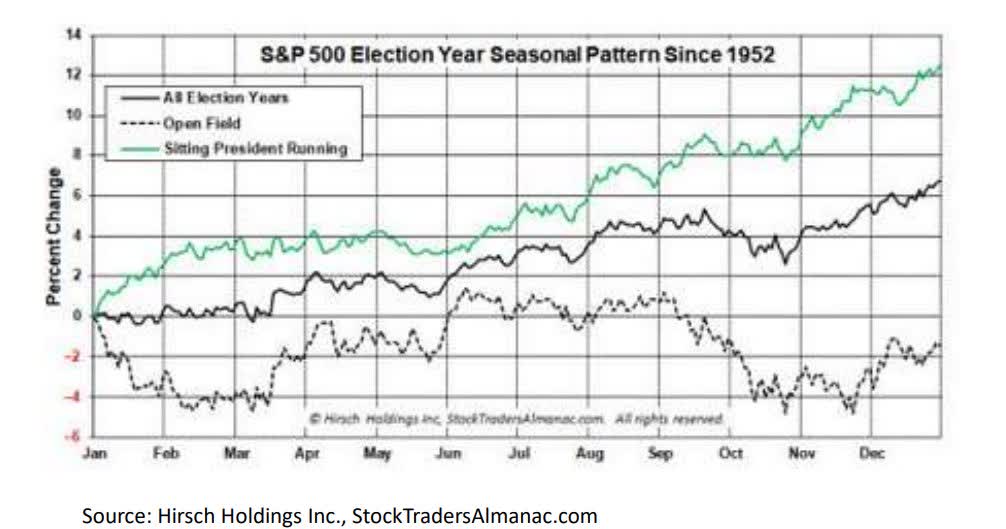

What a difference a few months can make. Just two months ago, former President Trump appeared to be sailing to victory as betting markets reflected a ~70% chance of a Trump win. However, with Biden stepping down and Vice President Harris securing the Democratic nomination, the election is now a toss-up-polling and betting markets signaling an extremely tight race. If there is anything the market does not like, it is uncertainty-particularly with valuations in the upper decile relative to history.

Looking back through history, open elections (two non-incumbent candidates running for the presidency) have led to increased volatility with the S&P 500 down ~3% on average and negative ~70% of the time from now until the election. As each candidate expands his/her policy platform moving forward (e.g., Harris’ tax hike proposal and Biden’s agenda, Trump tariffs), volatility will likely remain elevated heading into election day.

Election Years (www.StockTradersAlmanac.com)

{kind=link}

After the election, stocks tended to rally into the end of the year after shaking off the pre-election weakness. As always, we should not over-emphasize seasonality and prior cycles, but it’s something to remember. Given the vast differences in “platforms,” this year’s post-election market will depend on the election outcome, with “taxes” being the catalyst.

EARNINGS

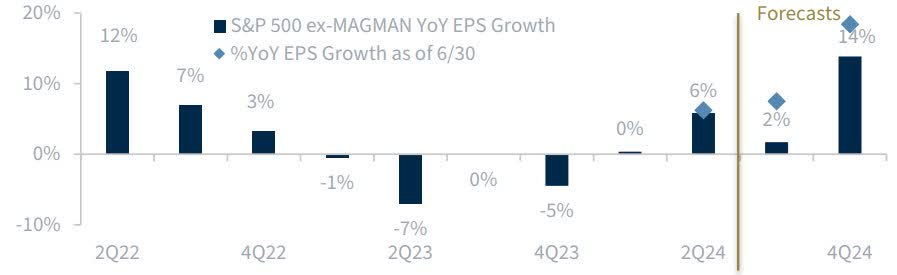

I recently laid out a case for why Corporate America remained resilient since the pandemic, and with Q2 in the books, corporate fundamentals remained on solid ground. S&P 500 earnings were rising fastest (+11.3% YoY) since 4Q21. Earnings broadened beyond mega-cap tech, with S&P 500 exMAGMAN earnings rising meaningfully into positive territory in 2Q-the first time in two years. However, forward-looking estimates have been revised lower with a broad set of CEOs signaling a soft start to 3Q-particularly in travel spend and home improvement. The post-Covid spending spree is slowly ending.

{kind=link}

While mega-cap tech earnings have been resilient, S&P 500 ex-MAGMAN 3Q24 EPS estimates have been cut ~7% over the last three months, bringing the growth rate from 8% at the start of earnings season to ~1-2% today. While earnings are expected to broaden moving forward, slowing economic activity may weigh on forward estimates-particularly 2025 EPS estimates that have been largely unscathed up to this point and are likely overly optimistic.

The MARKETS

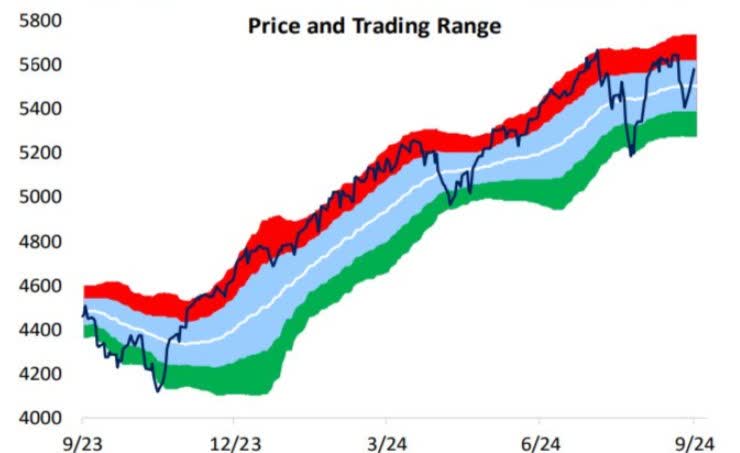

The equity market has had smooth sailing to start the year-with the S&P 500 up ~18%, logging record high after record high, and only enduring one 9.7% peak-to-trough drawdown through August. This is calm relative to history, as the S&P 500 typically experiences 3 to 4%- 5% pullbacks on average per year and a max intra-year drawdown of ~13%. However, recent price action has been a reminder that volatility remains a part of the fabric of the market. The sharp rebound in recent weeks is a reminder that panic selling during periods of volatility is often a detriment to performance, and those investors with “time” on their side should stick to their long-term plan. With upcoming negative seasonality (September is historically the worst month of the year) and continued economic and political uncertainty, volatility will be part of the scene.

{kind=link}

The graphic indicates how we have transitioned from smooth sailing to a more difficult, volatile scene today.

SEASONALITY

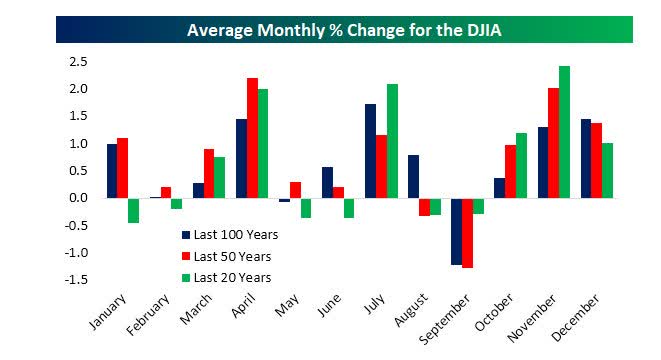

August is over, and the next few months is likely to give investors some reason for caution. As noted, seasonality at the end of summer has historically been weak, but September has been even worse.

Seasonality (www.bespokepremium.com)

{kind=link}

Over the past 100 years, September has by far been the worst month of the year, with an average decline of 1.24%, as it is also the only month in which the index has fallen the majority of the time. Similarly, over just the past 50 years, the Dow has averaged a decline of over 1% with positive returns barely more than a third of the time. Zeroing in more recently to the past 20 years, September is again weak, but other months like January, May, June, and August have seen worse average returns.

As of Friday’s close, the major indices are slightly below the flatline except for the Russell 2000 small caps (-1.5%). This September will either be “different,” or investors are about to see more volatility and weakness ahead.

SENTIMENT

The Investors Intelligence survey saw the percentage of respondents reporting as bullish rise to 53.2%, the highest level since the end of July. Right before the 8-9% pullback. Meanwhile, the NAAIM Exposure Index likewise pointed to investment managers raising equity exposure to the highest level of the month.

Typically, elevated readings in investor sentiment have been followed by weaker-than-normal returns. Forward returns for the S&P 500 have been considerably weaker across these instances, especially for three and twelve months out.

The Trading Week

Coming off the worst week for the S&P in 18 months and the worst start to a September in 20+ years, the “lower prices” attracted buyers as trading began on Monday. The S&P 500 gained 1.16% on the day, with strong breadth as every sector was higher. Consumer Discretionary and Industrials led the way higher, with each sector gaining over 1.5%. The Nasdaq gained an identical amount to the S&P 500,, and the Russell 2,000 underperformed with a 0.3% rally.

It was a mixed session on Tuesday as investors seemed to be waiting for any catalyst to take the indices higher or lower. The S&P 500 built on Monday’s gains as it rose 0.45%. While the small-cap Russell 2,000 was marginally lower, the Nasdaq outperformed with a 0.84% gain. Real Estate, Consumer Discretionary, and Tech all gained over 1%. Energy and Financials were the worst performers. Energy’s weakness came as the price of WTI took another big leg lower, falling 3.52% to settle at $66.28, which, according to some, is a sign of a global recession brewing.

I’ve said that volatility would be with us going forward, but what occurred on Wednesday was one for the record books. The S&P 500 opened at 5496 and went downhill fast until buyers turned the scene around. The S&P closed at 5554, up 1% on the day-a 148-point turnaround off the lows. However, that was nothing compared to the DJIA and the NASDAQ Composite. The former saw a trading range of 900 points, while the latter experienced a 700-point swing. The indices closed up 0.37% and 2.3%, respectively.

On Thursday, the S&P meandered around at the open before buying pressure mounted, pushing the index to another nice 0.75% gain. The Nasdaq outperformed, rising 1%, as did the small-cap Russell 2,000, which jumped 1.22%. Every sector was higher, with Communication Services the best performer, rising ~2%. Consumer Discretionary also posted a 1+% gain. In the last two days, money has also moved into gold, silver, and uranium.

The BULLS put the cherry on top of the cake as the rally extended for the fifth day in a row on Friday. Every index and all eleven sectors saw gains. After one of the poorest weeks to start the month of September, the equity market turned it around, with the S&P recording a ~3.5% gain for the week. Despite the rally this week, it left the S&P (5625) right where it was before the selling began (5648). The same can be said for the NASDAQ Composite. There has been a lot of action in the last two weeks with limited results, leaving many investors frustrated by the volatility.

THE ECONOMY

Different month – same results (perhaps worse) for the Small Business community.

This week’s NFIB Small Business Optimism Index showed disappointing results. The index was expected to show a small decline, with the index forecasted to fall 0.1 points month over month to 93.6. Instead, the decline was much more dramatic, as it fell to 91.2, erasing all of the summer gains. One factor likely at play that we have noted in the past is political sensitivities.

This is the 32nd consecutive month below the 50-year average of 98. The Uncertainty Index rose to 92, its highest level since October 2020. Inflation remains the top issue among small business owners, with 24% of owners reporting it as their top small business operating issue, down one point from July.

NFIB Chief Economist Bill Dunkelberg;

“The mood on Main Street worsened in August. Historically high inflation remains the top issue for owners as sales expectations plummet and cost pressures increase. Uncertainty among small business owners continues to rise as expectations for future business conditions worsen.”

INFLATION

The August CPI report showed a rise of 0.2% overall and a core increase of 0.3%, the latter on the hotter side. These follow gains of 0.2% for both in July. The 12-month headline pace slowed to 2.5% y/y in August, down from 2.9% y/y previously and the slowest rate since February 2021.

Investors shared opinions trying to decide if the Fed would cut rates by 25 or 50 bps next week. Despite WTI rebounding, the energy sector (XLE) lost 0.95%.

PPI came in higher than expected on both a headline (0.2% vs 0.1%) and core basis (0.3% vs 0.2%), but the year-over-year readings were both in line with forecasts, as July’s report was revised lower.

Jobless claims, meanwhile, were largely in line with forecasts. Initial claims came in 4K higher than expected (230K vs 226K) while continuing claims were right in line.

The Global Scene

The European Central Bank statement this week;

“The Governing Council today decided to lower the deposit facility rate – the rate through which it steers the monetary policy stance – by 25 basis points. Based on the Governing Council’s updated assessment of the inflation outlook, the dynamics of underlying inflation and the strength of monetary policy transmission, it is now appropriate to take another step in moderating the degree of monetary policy restriction.

Recent inflation data have come in broadly as expected, and the latest ECB staff projections confirm the previous inflation outlook. Staff see headline inflation averaging 2.5% in 2024, 2.2% in 2025 and 1.9% in 2026, as in the June projections. Inflation is expected to rise again in the latter part of this year, partly because previous sharp falls in energy prices will drop out of the annual rates.

Inflation should then decline towards our target over the second half of next year. For core inflation, the projections for 2024 and 2025 have been revised up slightly, as services inflation has been higher than expected. At the same time, staff continue to expect a rapid decline in core inflation, from 2.9% this year to 2.3% in 2025 and 2.0% in 2026.”

MACROECONOMY

This section presents a series of issues that may not necessarily impact the market today but can pose problems for the MACRO scene.

The SPENDING on the Green Agenda is a Bonfire that Uses Money as Fuel.

The Anti-green movement has always been based on common sense. The proposed changes and mandates will continue to make a minuscule difference in the global climate. The technology isn’t yet available for it to make a difference, and the lack of results confirms that.

The latest data also indicates that humans aren’t about to change Mother Nature. Last year, the Canadian wildfires released four times more carbon into the atmosphere than global aviation. NASA reported that the five-month-long fires added more carbon to the atmosphere than Germany, Russia, or Japan in 2022. This data only represents what occurred in Canada, the US, and other areas prone to wildfires, and it’s easy to see Mother Nature is in control.

While utilizing technology to limit carbon emissions has been worthwhile in the private sector, government climate mandates are nothing more than extremes that will cost trillions with no return on investment-trillions that can no longer be justified. They must either be severely scaled back or remain a ball and chain around the economy’s ankle.

SEMICONDUCTORS will lead the Next Revolution

The U.S. makes only 12% of the world’s chips, a steep decline from 37% in the 1990s. In the more critical and profitable advanced designs, foundries in Asia produce over 90% of these chips. Every American should be fully aligned to strengthen American manufacturing and supply chains, enabling U.S. companies to compete more effectively and reverse these trends.

Some consider the Administration’s bipartisan CHIPS Act a worthwhile endeavor, but it’s another example of the government picking winners and losers. History has already told us that this never works out well. It may also produce unintended consequences that not many are talking about. The CHIPS Act funding is going to the nation’s largest chip companies, the same companies that lost their competitive edge to TSMC and Samsung in the first place.

It’s a pipe dream to believe these large companies will now catch up to their Asian counterparts. Ironically, an administration that is all about breaking up large corporations and providing competition avoided assistance to help smaller U.S. companies-companies that can provide the innovation behind key technologies of tomorrow and manufacture domestically. Recent developments confirm that view.

Intel received 20 billion in taxpayer funds, and the administration touted that it would be a great investment in jobs. As it turns out, there will be no such job creation. Despite the windfall, Intel announced it will cut 15% of its workforce or ~15,000 jobs.

Besides that, creating US jobs wasn’t Intel’s high priority the administration thought it would be. Intel already had plans to “offshore” production in Germany, but those plans are being scrapped because of the company’s dire financial position. If you give Congress money through additional taxes, they will find a way to spend it. The problem is compounded when that money becomes part of the “Burning Bonfire.”

The Treasury Department reported Thursday that the U.S. government has spent more than $1 trillion this year on interest payments on its $35.3 trillion national debt, the first time in history. That should signal that there can be no tolerance for further spending that doesn’t produce results, but that message has been ignored.

It should be very obvious what needs to be cut and what needs to be totally eliminated. Keep receiving existing Social Security benefits or see a windmill farm built in Oklahoma?

A choice that may have to be made; the existing path is unsustainable.

The Daily chart of the S&P 500 (SPY)

After a breakdown appeared imminent, five straight days of gains (with plenty of volatility thrown in) for the S&P 500 have the index ready to challenge the July Highs.

S&P 500 (www.freestockcharts.com)

{kind=link}

The S&P is once again at the crossroads. The index now faces a choice: It can run to new highs on STRONG price action like we saw this week or drop back into the trading range on WEAK price action like we witnessed in the prior week. Which week should investors trust? This isn’t a market backdrop for “amateurs.”

INVESTMENT BACKDROP

An In-depth review of the market dynamics is reserved for members of the Savvy Investor services.

Housekeeping

These FREE articles help support the SA platform. They provide information that speaks to Both the MACRO and the short-term situation. With a diverse audience, there is no way for any author to get specific unless they’re simply highlighting ONE stock, ETF, etc.

SA verifies the information here; links are provided as supporting documentation in almost every case. If anyone can point out a comment in any article I put forth and demonstrate that it is factually INCORRECT – I will REMOVE it.

THANKS to all the readers who contribute to this forum to make these articles a better experience.

These FREE articles help support the SA platform. They provide information that speaks to both the macro and the short-term situation. With a diverse audience, authors cannot get specific unless they’re simply highlighting ONE stock, ETF, etc. Therefore, detailed analysis, advice, and recommendations are reserved for members of my service offering on the platform.

Best of Luck to Everyone!